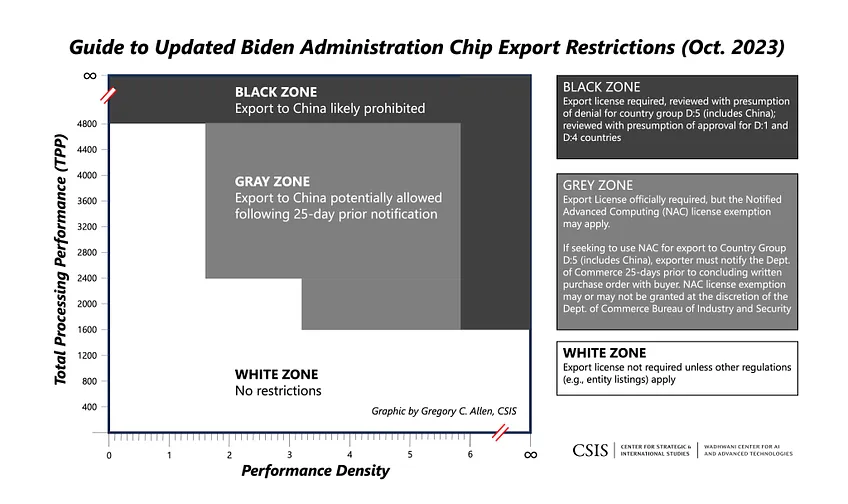

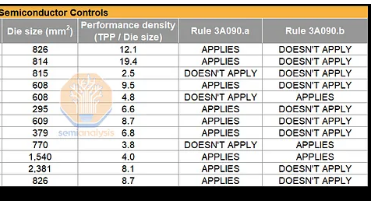

图注:按照性能密度阈值为5.92、许可性能密度为3.2,AI芯片禁止出口、许可、无限制的区间

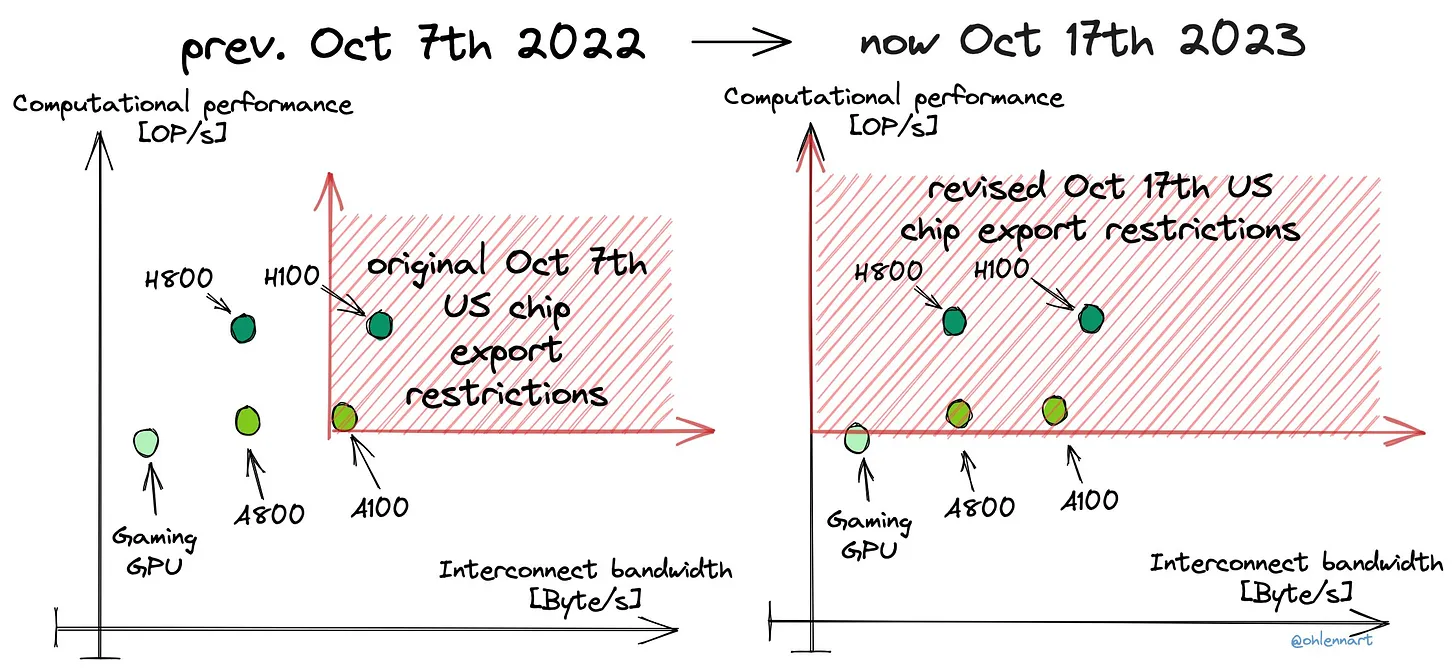

新规涉及产品更加广泛,不只是A800和H800,比如L40S、英特尔的Gaudi 2、Gaudi 3、MI250X、MI300等也将受到影响。RTX 4090不是为数据中心设计,可以经许可出口。

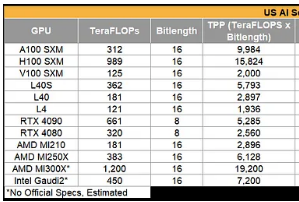

图注:AI芯片出口新规则涉及的GPU指标

基于新规则,FP8 matmul + FP16 accumulate具备320 TFLOPS,甚至超过对RTX 4080的限制,因此也需要许可。鉴于其不是为数据中心设计的,预期会被授予许可。(四川微组装厂家)

图注:美光D1 Beta是最密集的DRAM,使用的半导体设备是DUV SAQP

尽管公司确认规定,原则上禁止TWINSCAN NXT:1980Di DUV光刻机出口到中国,但ASML将其描述为只会影响“少数晶圆厂”,因为存在“先进”晶圆厂的漏洞。其实,中国已经建设或正在建设的晶圆厂已经超过100家。

即使不考虑领先技术,大多数出口到中国的设备都是用于成熟节点。

公司高管解释,绝大多数DUV光刻机出货是为了支持后续和成熟节点,而不是先进工艺,主要受电动汽车、通信、工业物联网和可再生能源终端用例的驱动,以及降低对进口芯片的依赖的整体策略。他们将来自中国的需求描述为高度可持续,因为中国的目标是实现一定程度的自给自足,而当前距离实现该目标还有很大距离,他解释说,无论是在2023年还是2024年,都不会看到来自中国的需求达到峰值:

“所以有很多半导体需求,这正是当我们看中国客户的扩张计划时,他们会将他们的产能用于这些领域。如果你看中国制造业对半导体的总需求,那么中国进口的半导体比进口的石油还多。除此之外,你还会看到这些新转型的显著增长。这意味着如果中国想要达到一定程度的自给自足,他们仍然需要填补巨大的差距才能完全自给自足。因此,他们在这种半导体技术方面进行投资是合乎逻辑的,因为它是为内部使用而设计的。我认为,今年和明年我们可能不会看到需求达到峰值,但我认为未来中国将出现对中等关键和成熟技术的显著需求,原因如我刚才所提到的。”ASML首席执行官Peter Wennink解释称。

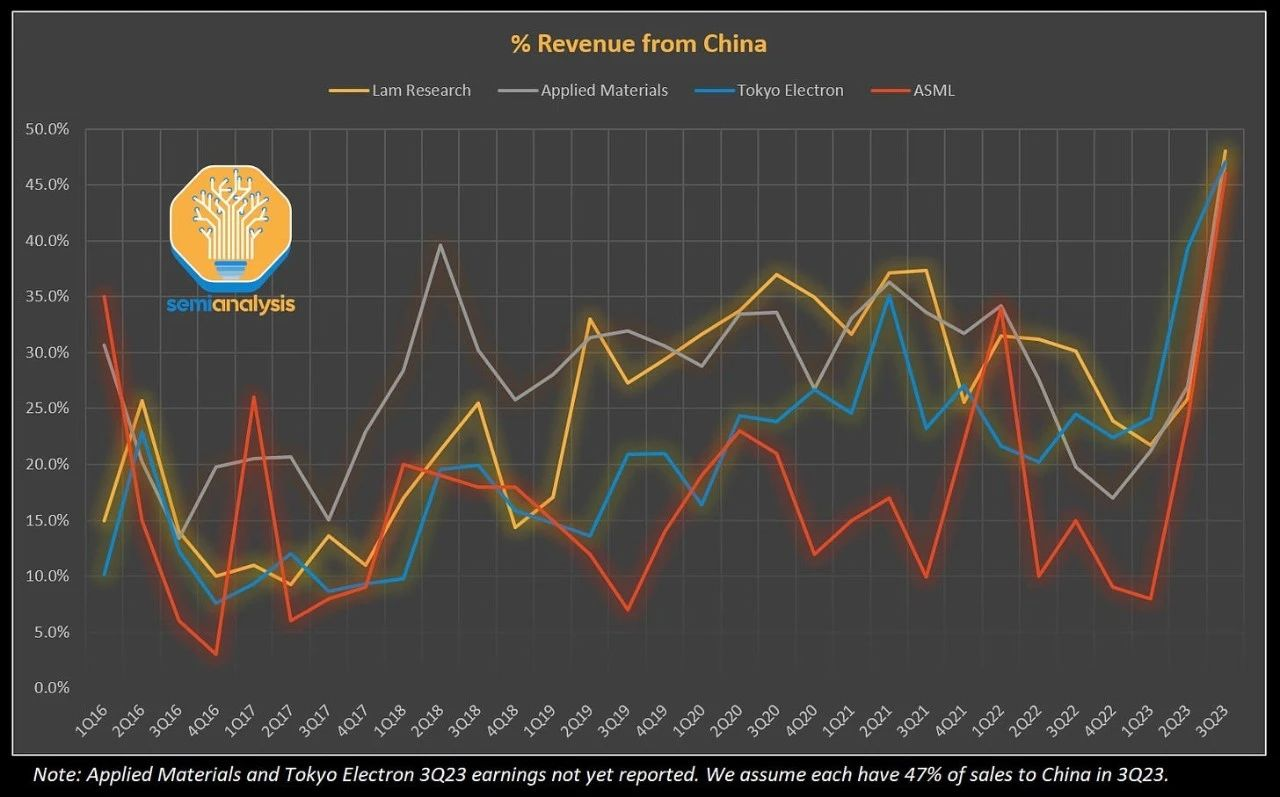

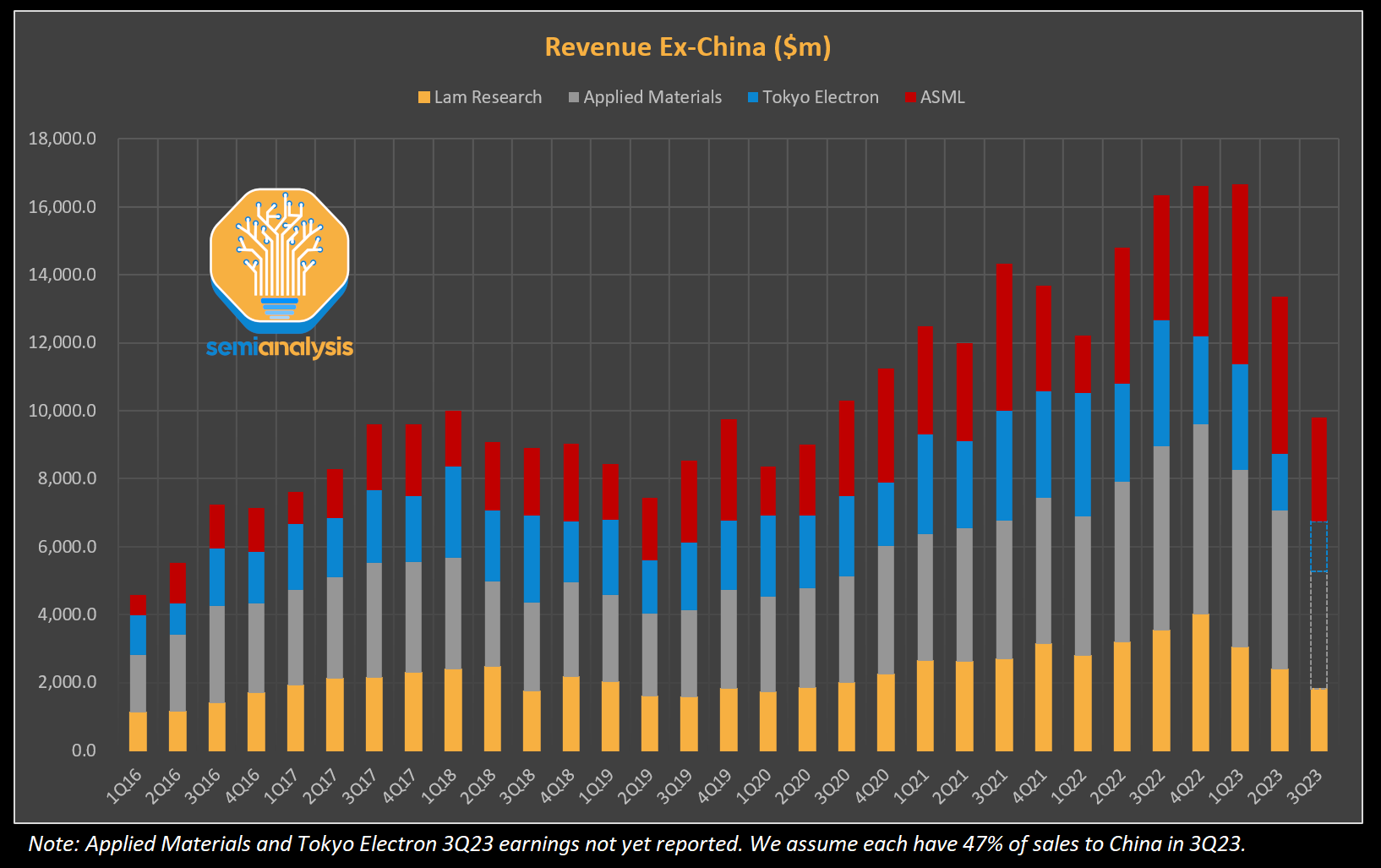

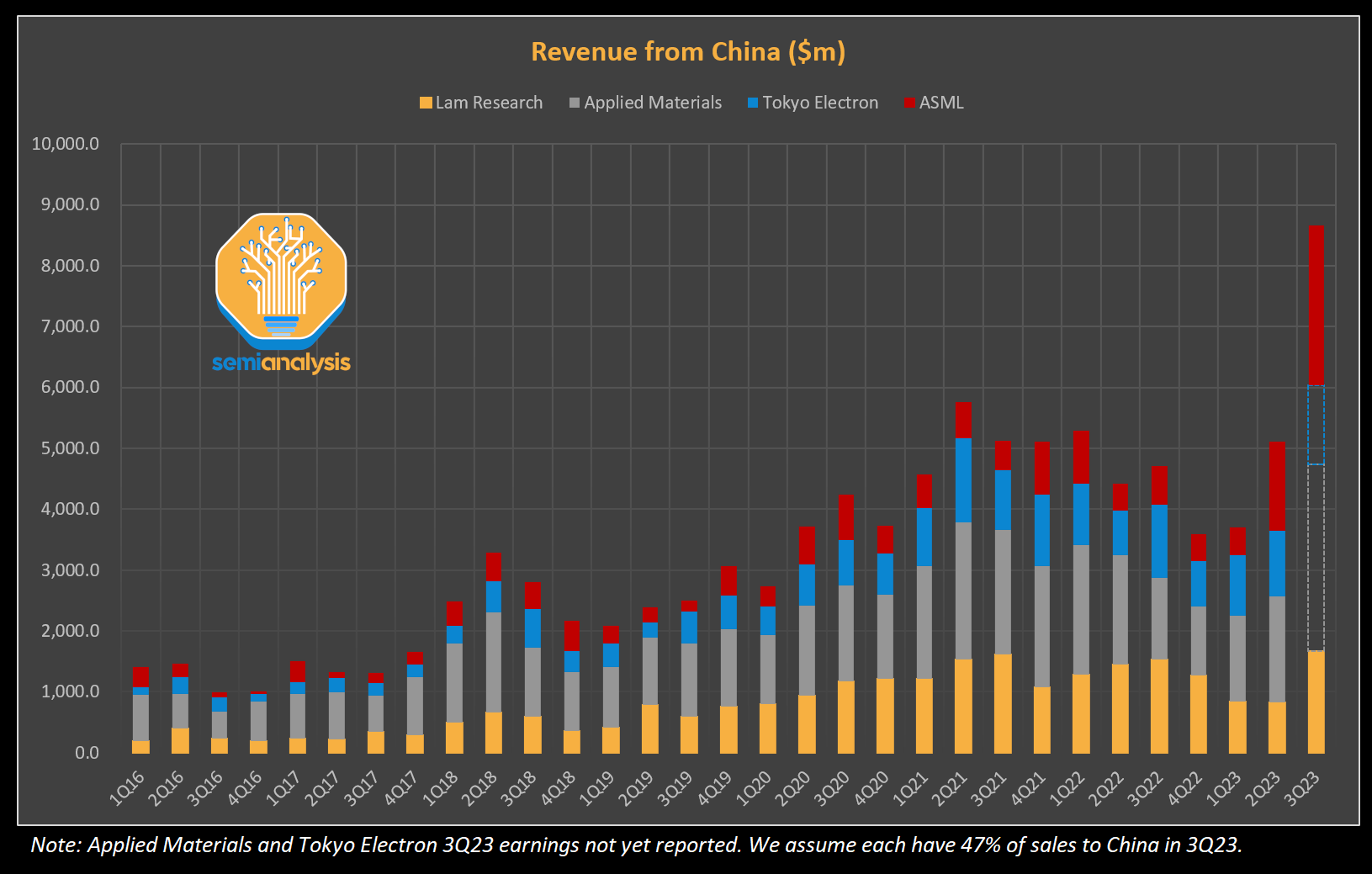

然而,截止到2023年的这次周期升势完全不同——从2023年第一季度的低点37亿美元,对中国的总销售额在2023年第二季度飙升至51亿美元,接近2021年第二季度创下的58亿美元的历史最高水平。假设应用材料和东京电子(尚未公布2023年第三季度财报)的中国销售比例与Lam Research和ASML(分别为48%和46%)类似,那么到2023年第三季度,中国区总销售额将达到87亿美元,比2021年第二季度的历史最高水平高出50%。

终端产品市场往往是全球性的,并相互关联,因此中国境内和境外的半导体资本投资周期基本保持同步是合理的。

还有一个情况值得关注,那就是中国半导体资本投资在迅速反弹,并远远超过了全球其他国家和地区。可以肯定,中国本地汽车主机厂和整体制造业正逐渐减少对成熟制程节点和模拟半导体产品对海外半导体供应商的依赖。我国在短短几年内投入了相当于30年的资本支出来实现这一目标,当然,也可能是其他原因,让资本支出在短短几个季度内几乎翻倍增长。

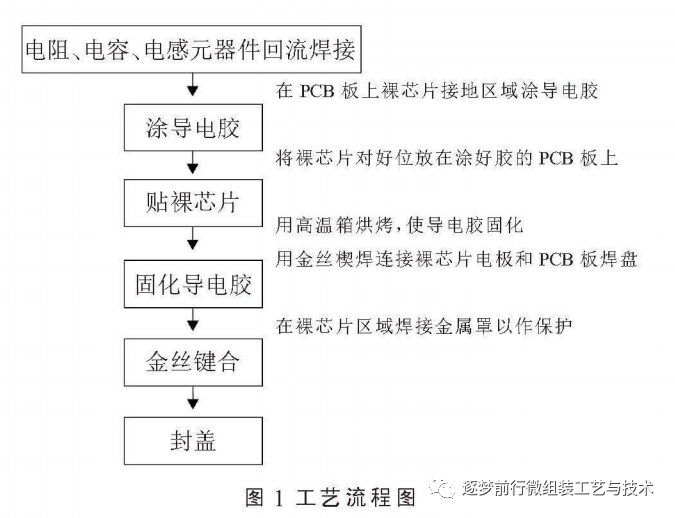

更多的四川半导体微组装设备资讯请联系:18980821008(张生)19382102018(冯小姐)

四川省微电瑞芯科技有限公司http://www.wdrx-semi.com/